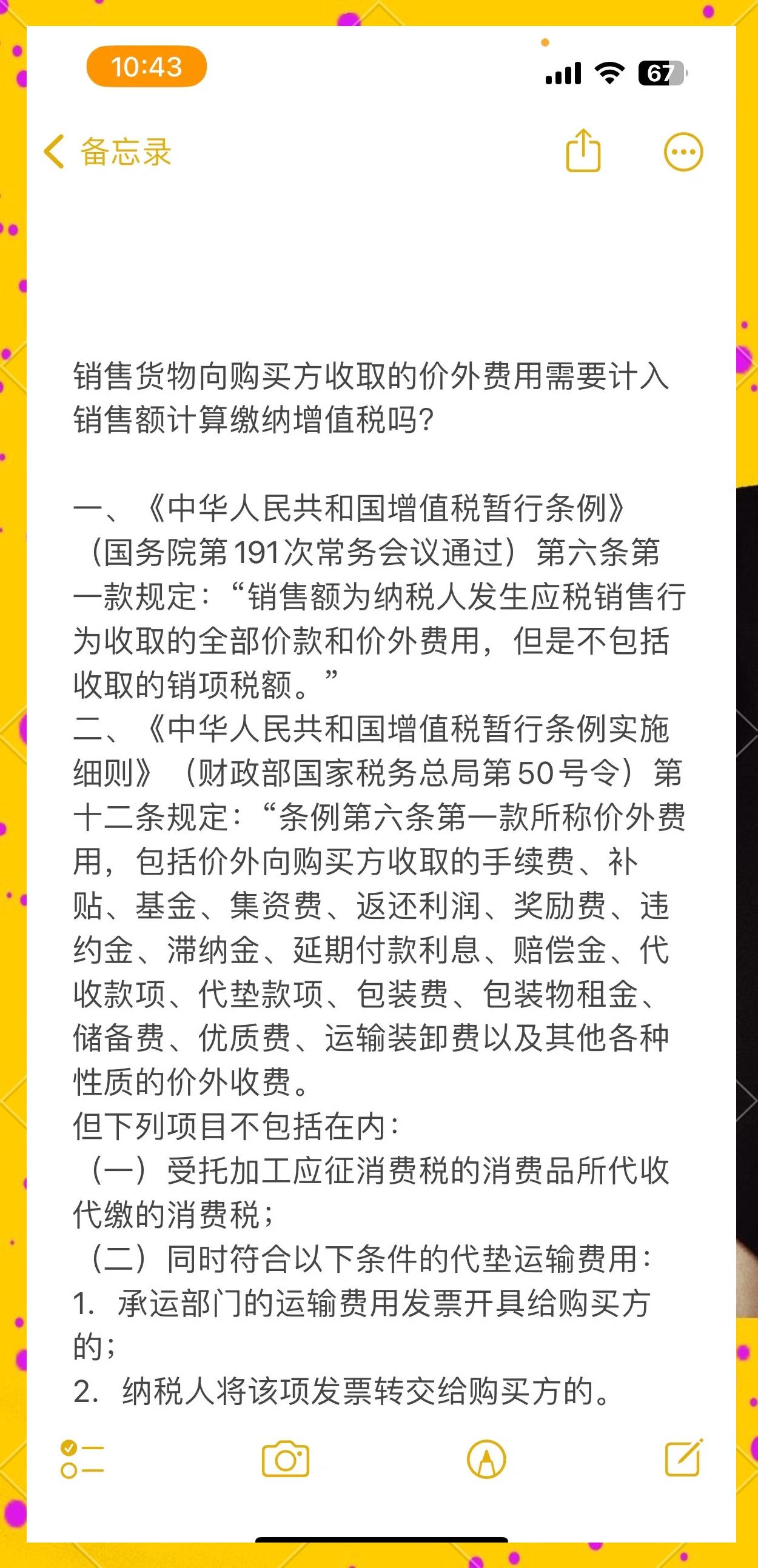

深圳知道企業管理在為客戶進行會計代理的服務過程中會收集到很多客戶有關稅務方面的疑惑,我們根據客戶的提問定期整理常見的稅務問題。以下為今天整理的稅務相關問答:

1.問:小規模納稅人代開增值稅專用發票實現增值稅后需要繳納附加稅嗎?

答:小規模納稅人需要按照實際繳納增值稅附加稅費,繳納方式依當地要求,教育費附加、地方教育附加、水利建設基金的免征范圍擴大為銷售額10萬元以下。

2.問:新公司沒有業務可以暫時不購買金稅盤嗎?

答:可以暫時不購買金稅盤,用攜稅寶申報就可以了。

3.問:哪些情況下,一般納稅人可以按照簡易辦法計算繳納增值稅?

答:根據現行規定,一般納稅人可以選擇按照簡易辦法計算繳納增值稅的,主要有以下四種情形:(1)一般納稅人銷售自產貨物;(2)特定行業一般納稅人銷售特定貨物;(3)一般納稅人銷售自己使用過的物品;(4)“營改增”試點一般納稅人的特定應稅服務。

4.問:請問什么是增值稅簡易辦法征收?

答:增值稅簡易辦法征收是指小規模納稅人按照銷售額和征收率計算應納稅額,并不能抵扣進項稅額,應納稅額計算公式為:應納稅額=銷售額×征收率。

5.問:納稅人在什么情況下需要到主管稅務機關開具《外管證》?

答:納稅人跨省經營或省內跨縣(市)經營的,應按照《國家稅務總局關于優化<外出經營活動稅收管理證明>相關制度和辦理程序的意見》(稅總發〔2016〕106號)及有關規定開具《外管證》。

6.問:科技企業孵化器(含眾創空間)稅收優惠政策有哪些?

答:根據國稅局財稅【2016】89號,科技企業孵化器(含眾創空間)的有關稅收政策規定:

(1)自2016年1月1日至2018年12月31日:對符合條件的孵化器自用以及無償或通過出租等方式提供給孵化企業使用的房產、土地,免征房產稅和城鎮土地使用稅;

自2016年1月1日至2016年4月30日,對其向孵化企業出租場地、房屋以及提供孵化服務的收入,免征營業稅;在營業稅改征增值稅試點期間,對其向孵化企業出租場地、房屋以及提供孵化服務的收入,免征增值稅。

(2)符合非營利組織條件的孵化器的收入,按照企業所得稅及其實施條例和有關稅收政策規定享受企業所得稅優惠政策。

轉載請注明來自夕逆IT,本文標題:《武漢個人所得稅、增值稅、企業所得稅手續費返還財稅處理》

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...