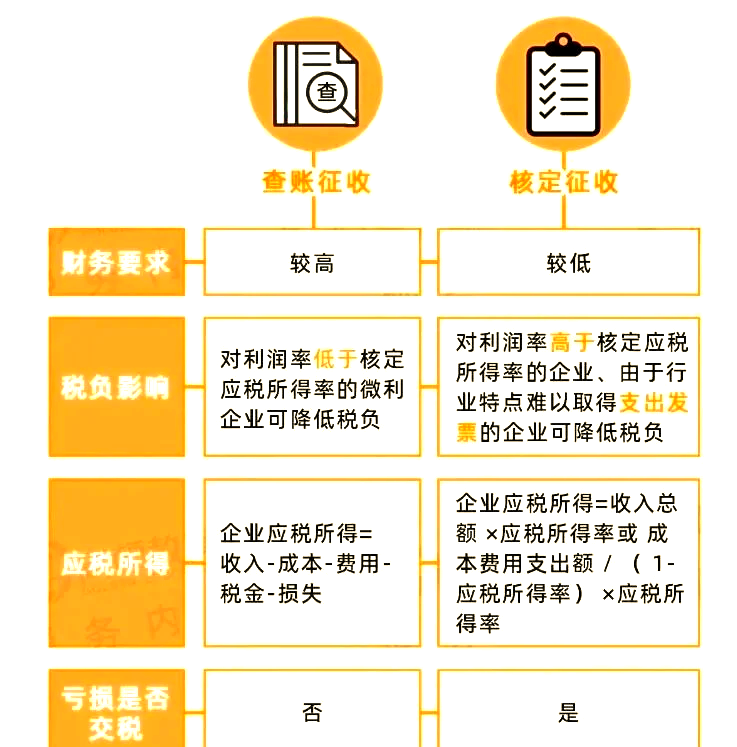

個體工商戶的增值稅在稅收管理上分為查賬征收和定期定額征收兩種。

所謂查賬征收,是指個體工商戶應當按照法律、行政法規的規定建立健全賬簿,正確進行核算,如實申報納稅。

查賬戶申報時銷售額如何確定?

應按照實際銷售收入申報納稅。

所謂定期定額征收,也就是常說的“雙定戶”,是指稅務機關依照法律、行政法規規定,對個體工商戶在一定經營地點、一定經營時期、一定經營范圍內的應納稅經營額或所得額進行核定,并以此為計稅依據,確定其應納稅額的一種征收方式

1、適用范圍:定期定額征收適用于經主管稅務機關認定和縣(含)以上稅務機關批準的生產、經營規模小,達不到《個體工商戶建賬管理暫行辦法》規定設置賬簿標準的個體工商戶。

2、定額如何核定:稅務機關根據定期定額戶的經營規模、經營區域、經營內容、行業特點、管理水平等因素,經自行申報、核定、公示、核準、下達、公布等程序后執行。

3、定額執行期:是指稅務機關核定后執行的第一個納稅期至最后一個納稅期,一般不超過一年。

4、停復業辦理:定期定額戶發生停業的,應當在停業前向稅務機關書面提出停業報告;提前恢復經營的,應當在恢復經營前書面提出復業報告;需延長停業時間的,應當在停業期滿前提出書面的延長停業報告。經核準停業的個體工商戶,主管稅務機關應當按照實際停業天數相應調整定額征收稅款。

5、定期定額戶申報繳稅額如何確定:個體雙定戶應當以當期實際經營額申報納稅。 (1)當期應納稅額小于核定稅額的,按核定稅額繳納稅款;

(2)當期應納稅額大于核定稅額的,按實際應納稅額繳納稅款。

6、定額的調整:稅務機關核定的定額不是一成不變的,是會隨著你的銷售收入而調整的,具體有以下兩種情況: (1)定期定額戶的經營額連續兩個季度(或連續三個月)超過或低于稅務機關核定定額50%的,應當主動提請主管國稅機關重新核定定額;未提請調整的,主管國稅機關將會依法重新核定定額。

(2)未達起征點戶的定期定額戶連續兩個季度(或連續三個月)銷售額超過起征點的,應當主動提請主管國稅機關重新核定達到起征點;未提請調整的,主管國稅機關將會依法重新核定定額,恢復征稅。

注意:未達起征點,即選擇按月申報且月銷售額3萬元以下(含3萬),或選擇按季申報且季度銷售額為9萬元以下(含9萬)。相應的,當你的月銷售額超過3萬或是季度銷售額超過9萬,就是達到起征點,意味著你需要交稅了。

轉載請注明來自夕逆IT,本文標題:《什么是查賬征收?查賬征收與核定征收有什么區別?》

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...